1ファクターマートンモデルを用いた与信ポートフォリオのリスク計測について

本ページでは、1ファクターモデルを用いた与信ポートフォリオのリスク計測方法についてまとめたい。

複数のローンからなる与信ポートフォリオの損失分布を推計することを考える。通常、個々のローンのデフォルト確率には相関が認められるため、相関を考慮したうえで損失分布を推計しなければならない。1ファクターモデルは、この問題意識に応えたものとなっている。

1ファクターモデル

まず、資産によるリターン(r)について以下の式が成り立つと考える。

βは企業の資産から得られるリターンとマーケットファクターmとの相関を示す。

εは企業固有のファクターである。つまり、企業の資産によるリターンは、マーケットによる共通のファクターと、企業固有のファクターによって決定されるということである。そして、mとεはともに標準正規分布(平均0、分散1)に従い、互いに無相関であると仮定する。したがって、rも標準正規分布に従うことになる。

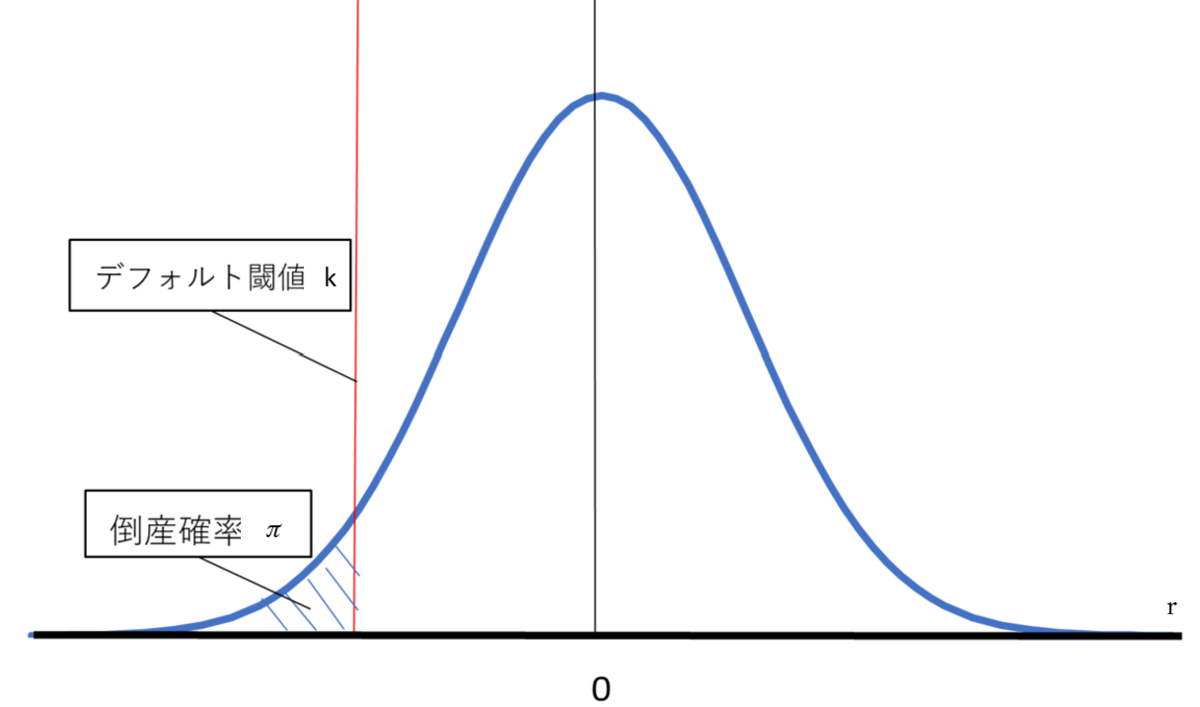

そして、rがある一定の値を下回ったとき、その企業はデフォルトすると仮定する。以下の図のように、rの標準正規分布にデフォルト閾値kを設定すると、青斜線で囲まれた部分の面積はデフォルト確率πに等しくなる。この関係から、デフォルト確率πが分かっていれば、デフォルト閾値kも求めることができる。

この閾値を「デフォルト閾値」と呼ぶ。デフォルト閾値をk、デフォルト確率をπとすると、

π=P[r≦k]

と表すことができる。rが標準正規分布に従うので、πの値が与えられたとき、kは

![]() と計算することができる。ここで、Φ^-1()は標準正規分布の累積分布関数の逆関数である。よってこのモデルでは企業のデフォルト確率は外生変数であることに注意が必要で、企業の格付等によりデフォルト確率を推計することが必要である。

と計算することができる。ここで、Φ^-1()は標準正規分布の累積分布関数の逆関数である。よってこのモデルでは企業のデフォルト確率は外生変数であることに注意が必要で、企業の格付等によりデフォルト確率を推計することが必要である。

このように、1ファクターモデルではマーケットの要因(m)に合わせて個々の企業のリターンが動き、デフォルトに陥る可能性が取り入れられており、よって企業間のデフォルトの相関が考慮されている。

モンテカルロシミュレーション

このモデルを用いて与信ポートフォリオの損失分布を推計するために、モンテカルロシミュレーションと呼ばれる手法が用いられる。モンテカルロシミュレーションとは、乱数を用いて確率的な事象の予想値を算出する手法である。

企業について、資産リターンrとデフォルト閾値kを比較し、rがkを下回った場合、損失Lが発生する。モンテカルロシミュレーションにより、m、εについて標準正規乱数(0から1の値を取り標準正規分布に従う乱数)を生成、シミュレートされたrとkを比較し、発生した損失率とその頻度(確率)について度数分布表を作成する。こうして、損失分布の推計が可能となる。

マーケットファクターが所与の場合

マーケットファクターmが所与だった場合、資産リターンの平均は0ではなく、βmとなる。また、分散は1ではなく、√1-β^2となる。そうすると、マーケットファクターmが与えられた時の企業iにおける条件付デフォルト確率π(m)は

と計算することができる。

大規模に分散されたポートフォリオの場合

与信ポートフォリオが大規模に分散されていて、かつマーケットファクターmが所与である場合、ポートフォリオの損失率Lは、以下の様に近似することができる。

ここで、wはローンiの構成ウェイト、lはデフォルト時損失率である。

mは標準正規分布に従うと仮定していた。信頼区間99.9%においてmが最小の値(つまり最もマーケットによる負のショックが大きい場合)をとるとき、Lは、

となる。

ところで、この計算式は、バーゼル規制の信用リスクアセットの計算手法(内部格付手法)でも用いられている。バーゼル合意のテキストにて以下のような算出式が定義されている:

LGDはデフォルト時損失率、PDはデフォルト確率、Nは標準正規分布の累積分布関数、Gは標準正規分布の累積分布関数の逆関数、Rはマーケットファクターである。表記法がこれまで用いてきたものと全く違い、マチュリティ(M)による調整箇所等もあるので一見紛らわしいが、上記のものと基本的に同様の形をしていることが分かる。

(出典):

Bank for International Settlements(2005)"An Explanatory Note on the Basel II IRB Risk Weight Functions"