本ページでは、信用リスクにおけるVaRの計測方法についてまとめたい。

VaRとは、一言でいえば、「過去のデータをもとに、ある一定の確率の範囲内で、将来のある一定期間のうちに起こり得る最大損失額の推計値」ということができる。今回は、信用リスクの顕在化による損失がどの程度見込まれるか、VaRを使って算出する方法について考えてみたい。

信用リスクとは何かについては、以下にまとめている。

また、VaRについての基本的な説明は、以下のページを参照されたい。(以下の記述もこのページの内容を前提に進んでいく。)

基本的な考え方

VaRを求めるには、損失額がどのような確率分布に従うのかを推計した上で、一定の信頼区間(通常99%)の範囲内での最大損失を計算する必要がある。

その上で、信用リスクのVaRを求めるにあたっては以下のような考え方をとる場合が多い。

①融資先の企業Aについて、確率pでデフォルトすると仮定する。確率pは、信用格付などから推計する。

②企業Aが確率pでデフォルトするとき、企業価値がある一定の水準(デフォルト閾値)を下回ったものと仮定する。

③このとき銀行は貸倒れに伴い損失Lが発生する。Aを含む全ての融資先企業について、モンテカルロ・シミュレーション※を行い、損失Lの分布を推計し、ここからVaRを計測する。

※モンテカルロ・シミュレーションとは、乱数を用いて確率的な事象の予想値を算出する手法。

このように書いただけでは①②③がどのように関連しているか分かりづらいだろう。以下、それぞれのステップについて詳述する。

①デフォルト確率の推計

各融資先について、その信用度を財務情報や定性情報を用いて格付け・スコアリングする(例えばA,B,Cなど)。そしてそれぞれの区分について、過去のデータ等からデフォルト確率を推計する。これで、各融資先企業について、デフォルト確率が設定されたことになる。

②企業価値とデフォルト閾値の算出

融資先企業がデフォルトするとき、企業価値がある一定の水準(デフォルト閾値)を下回ったものと仮定する。次に行うべきことは、この企業価値と、デフォルト閾値をそれぞれ算出することである。

では、企業iの企業価値はどのように表せるか。マートンの「企業価値モデル」によると、以下の数式で表すことができる。

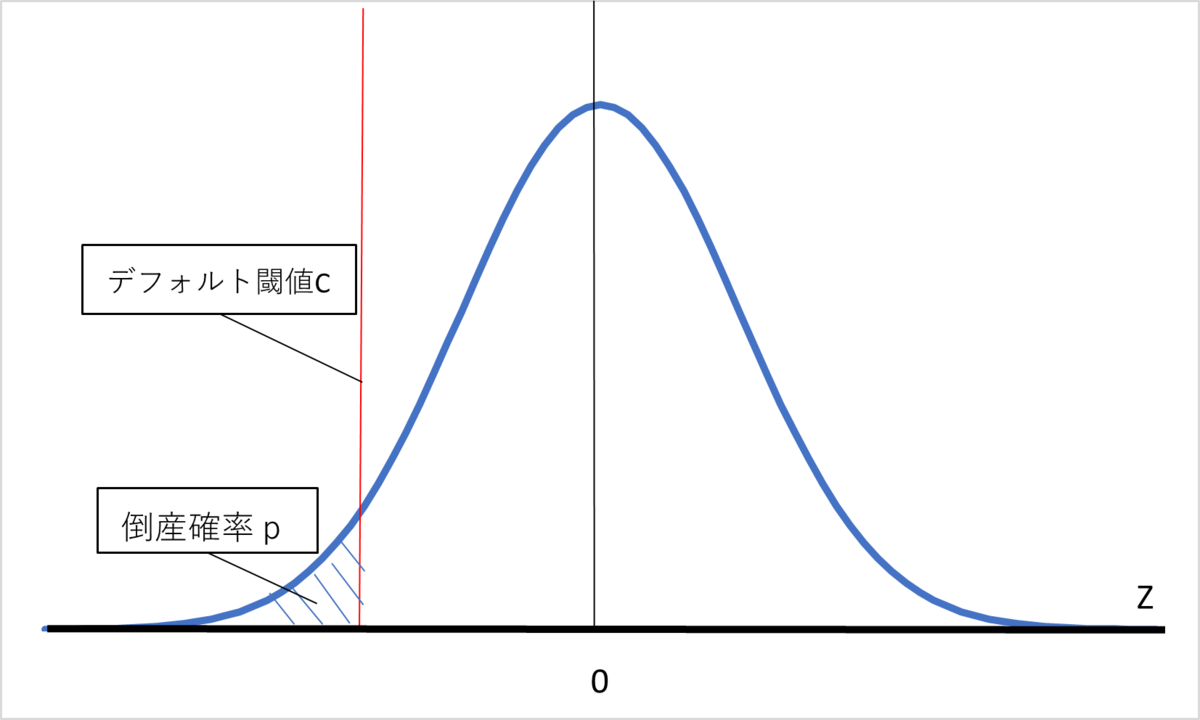

ここで、Xは各企業に共通な要因を表しており、景気等のマクロ経済状況がこれにあたる。Yは各企業固有の状況を表す固有要因である。(上記の数式は、XとYiがそれぞれ一つずつのシンプルな場合。)aは感応度係数である。X、Yiは互いに独立な標準正規分布に従うと仮定すると、 Zi も標準正規分布に従うことになる。

デフォルト閾値は、標準正規分布関数の逆関数で表すことができる。以下の図のように、Ziの標準正規分布にデフォルト閾値Cを設定すると、青斜線で囲まれた部分の面積はデフォルト確率pに等しくなる。この関係から、デフォルト確率pが求まれば、デフォルト閾値Cも求めることができる。

③モンテカルロ・シミュレーションによる損失分布の推計

企業価値Ziとデフォルト閾値Cを比較し、ZiがCを下回った場合、損失Liが発生する。

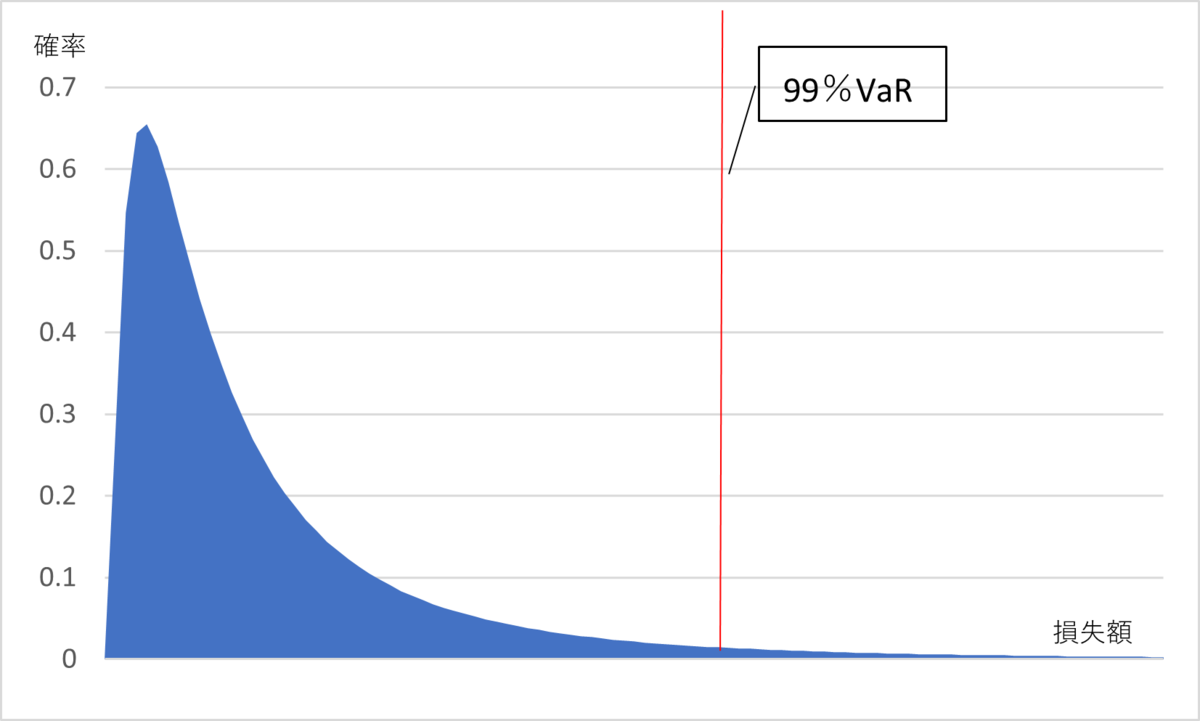

モンテカルロシミュレーションにより、X,Yについて標準正規乱数(0から1の値を取り標準正規分布に従う乱数)を生成、シミュレートされたZiとCを比較し、発生した損失額とその頻度(確率)について度数分布表を作成する。こうして、以下のような損失分布の推計が可能となる。

そして、この損失分布において、信頼区間99%の範囲内で最大の損失額が、VaRとなる。

(参考):

日本銀行金融機構局金融高度化センター(2015)「VaRの計測と検証」

日本銀行 金融機構局金融高度化センター(2007)

「信用リスク計量モデルの基礎と応用」